辜卢密观点为什么2025年加密货币领域的每个人突然都在谈论RWA交易量排名的加密货币交易所- 所

2026-04-24交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行在加密货币的迭代浪潮中,每一个周期都有一个定义时代的核心叙事。2020 年,去中心化金融(DeFi)以 “无需许可的金融革命” 席卷市场;2021 年,非同质化代币(NFT)打开数字资产的想象边界;2023 年,二层网络凭借扩容技术破解公链性能瓶颈。而进入 2024-2025 年,一个更具颠覆性的趋势从幕后走向台前,成为行业共识的焦点 —— 现实世界资产(RWA)的代币化。

2025 年 10 月初的 Token2049 大会上,RWA 代币化成为全场最热门的议题。Robinhood 创始人 Vlad Tenev 用 “冲向金融系统的货运列车” 形容其不可阻挡的势头;Fundstrat Global Advisors 联合创始人 Tom Lee 将其定义为 “华尔街资产流动与持有方式的结构性转变”;美国政策制定者 Bo Hines 与金融机构 World Liberty Financial 的高管更是一致认为,代币化资产是 “定义未来十年的加密货币入口”。从行业领袖到政策制定者,从传统金融巨头到加密原生项目,所有人都在谈论 RWA。这并非偶然的市场炒作,而是技术成熟、政策完善、市场需求三者共振的必然结果。RWA 正从加密行业的小众探索,演变为连接虚拟与现实的关键桥梁,成为加密货币实现全球大规模采用的 “缺失环节”。

要理解 RWA 的爆发逻辑,首先需要明确其核心本质。现实世界资产(Real-World Assets, RWA)的代币化,是将传统金融市场或物理世界中的资产 —— 无论是国债、房地产、大宗商品,还是私人信贷、艺术品 —— 通过区块链技术转化为可编程的数字代币。这些代币并非资产本身的简单复制,而是对链下资产的法律认可索赔权或合约约定权益的数字化映射,本质是 “链上代币 + 链下资产” 的双轨结构。

与比特币、以太坊等原生加密资产不同,RWA 的价值锚定并非依赖市场共识或算法规则,而是源于其背后对应的现实资产。这种结构让 RWA 兼具两大优势:一方面继承了区块链的去中心化、透明可追溯、不可篡改特性;另一方面具备传统资产的价值稳定性与现金流属性,完美解决了原生加密资产 “波动性过大”“缺乏实体支撑” 的痛点。

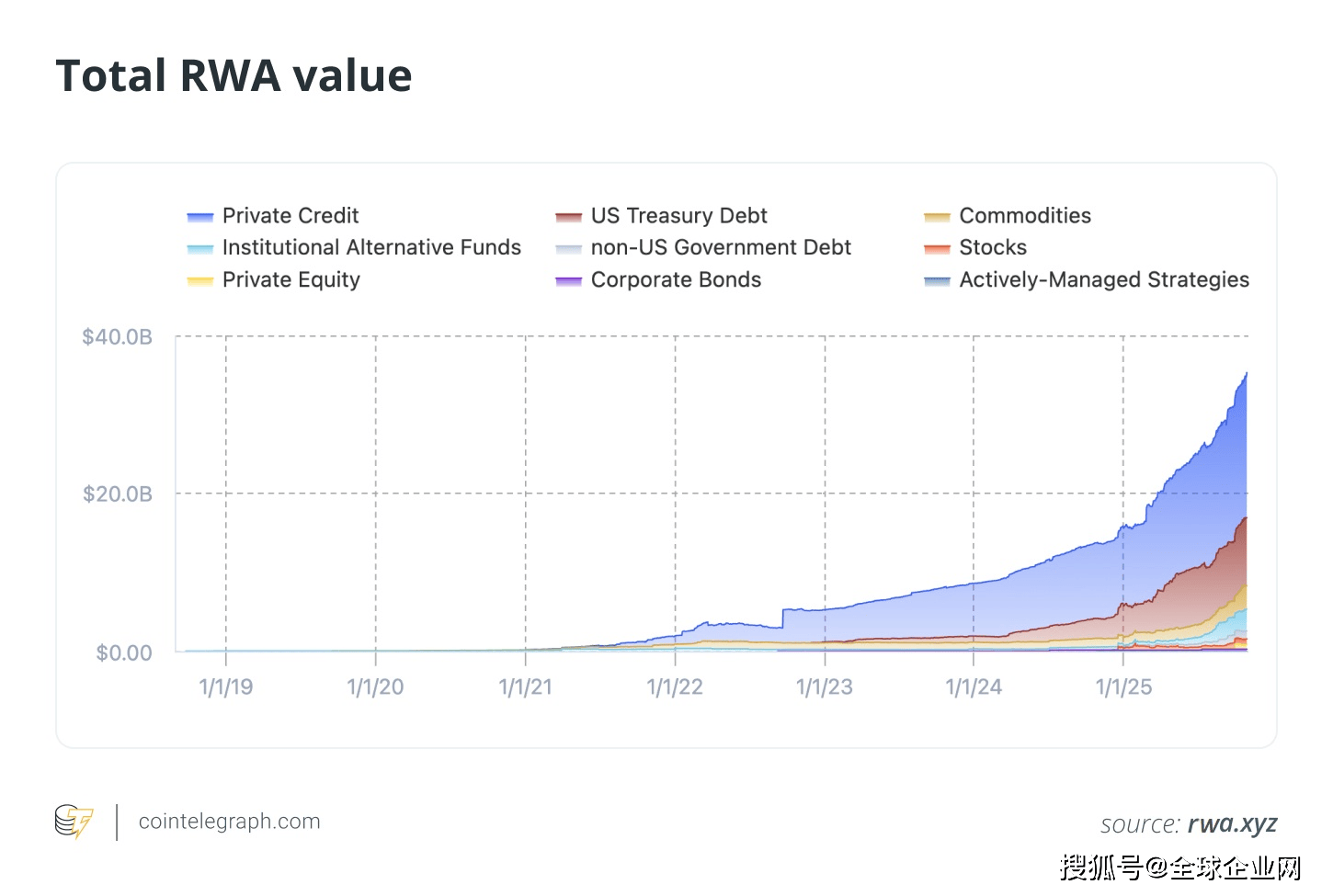

1.现金等价物:以代币化货币市场基金和国债为代表,如富兰克林邓普顿推出的链上美国政府货币市场基金 Benji,将传统基金的份额转化为 ERC-20 代币,结算时间从 T+1 缩短至分钟级。截至 2025 年 10 月,全球代币化国债的未偿余额已达 86 亿美元,成为 RWA 市场的 “压舱石”。

2.大宗商品:聚焦黄金、白银等贵金属的数字化确权,典型案例是 PAX Gold(PAXG),每个代币对应一盎司伦敦合格交割金条,存储于经认证的金库并接受第三方审计,投资者无需承担实体存储成本即可实现小额交易与抵押融资。

3.房地产:通过资产分割打破投资门槛,将价值千万美元的房产拆分为小额代币,投资者可按比例享有租金收益与资产增值,交易流程无需繁琐的产权过户,24 小时不间断交易提升资产流动性。

4.基金和私人信贷:吸引贝莱德等传统金融巨头入局,其推出的美元机构数字流动性基金(BUIDL)代币化后,在多条链上发行,管理规模从推出一年后的 10 亿美元增长至 2025 年 10 月的 28 亿美元;私人信贷、企业贷款等非标资产代币化后,可作为 DeFi 协议的抵押品,打通传统信贷与去中心化金融的资金通道。

5.收藏品:让高端艺术品、威士忌酒桶等小众资产走向大众化投资,通过代币化拆分,普通投资者仅需数千美元即可参与原本门槛极高的市场,分享资产增值收益。

如果说传统资产的核心功能是价值存储与增值,那么 RWA 代币化的革命性意义在于优化资产的流通效率、降低交易摩擦、扩大参与范围,精准解决了现实金融体系中长期存在的四大痛点:

根据世界银行数据,全球仍有约 9 亿成年人没有银行账户,无法获得储蓄、理财、贷款等基本金融服务。但矛盾的是,这 9 亿人中约 5.3 亿人拥有智能手机,具备接入数字金融的硬件条件。传统金融机构难以覆盖这部分人群,核心原因在于线下网点布局成本高、风控难度大、单笔交易利润低。

RWA 代币化通过 “去中心化 + 数字化” 模式彻底打破了这一壁垒。将高收益金融产品(如国债、货币市场基金)转化为数字代币后,投资者只需通过手机下载区块链钱包,即可完成开户、投资、赎回等全流程操作,无需依赖线下网点与人工审核。一名非洲的普通劳动者可通过手机购买美国国债代币,享受与发达国家投资者同等的收益;一名东南亚的小微企业主可抵押代币化应收账款,快速获得 DeFi 协议的融资支持。这种无边界、低成本的服务模式,正在推动金融包容性进入新的阶段。

全球范围内,大量资产因 “不可分割” 陷入流动性困境。一套价值 1000 万美元的豪宅,普通投资者难以问津,业主变现需数月甚至数年;一笔 5000 万美元的私人信贷资产,在传统市场中几乎无法转让,只能持有至到期。据估算,全球房地产、私人信贷、艺术品等 “非流动性资产” 的总规模超过 500 万亿美元,若能通过代币化激活其流动性,将释放巨大的经济价值。

RWA 代币化通过 “资产分割” 技术,将大额资产拆分为小额、标准化的数字代币。例如,某价值 5000 万美元的私人信贷资产可拆分为 5000 万枚代币,每枚价值 1 美元,投资者可自由买卖;业主变现部分资产时,只需出售相应比例代币,无需整体转让。这种模式不仅降低了投资门槛,让普通投资者参与原本仅限机构和高净值人群的领域,更让沉淀的巨额资产具备了灵活流转的可能。

传统金融市场的交易结算流程冗长低效,股票、债券等资产的结算周期通常为 T+1 或 T+2,跨境交易甚至长达数天。这意味着大量资本被沉淀在结算过程中,降低了资金使用效率。此外,传统抵押品的流转存在诸多限制,一笔资产作为抵押品后,难以在不同金融机构间灵活转移,资本利用率低下。

RWA 代币化彻底改变了这一现状。借助区块链的即时清算特性,代币化资产的结算周期从数天缩短至几分钟,甚至秒级。例如,代币化国债的交易完成后,资金与资产可即时到账,投资者无需等待清算周期即可再次使用资金;代币化抵押品可在不同 DeFi 协议与传统金融机构间无缝流转,重复使用,极大提升了资本利用率。某数字债券试点数据显示,代币化后的结算效率提升了 90% 以上,运营成本降低了 70%。

RWA 的核心优势之一在于 “可编程性”—— 白名单权限、费用逻辑、收益分配、转让限制等规则均可通过智能合约编码实现。这意味着金融服务的核心流程,如合规检查、分红发放、抵押品处置等,均可由代码自动执行,无需人工干预,既降低了操作风险,又提升了服务效率。

例如,代币化基金可通过智能合约自动向投资者分配分红,无需基金公司人工核算与发放;房地产代币可设置 “仅合格投资者可购买” 的白名单规则,自动拒绝不符合条件的交易,确保合规性;代币化信贷资产可与 DeFi 协议无缝对接,当借款人违约时,智能合约自动处置抵押品并向投资者赔付。这种 “代码即服务” 的模式,正在重构金融服务的底层逻辑,推动行业从 “人工驱动” 向 “技术驱动” 转型。

可编程加密货币自以太坊诞生以来已存在十余年,为何 RWA 直到 2024-2025 年才迎来爆发?核心答案是:长期制约行业发展的三大关键障碍 ——规则模糊、基础设施薄弱、经济性不足—— 在这两年内得到了全面缓解,形成了 “政策 + 技术 + 市场” 的三重共振。

对于传统金融机构而言,加密领域的最大风险并非技术不成熟,而是规则的不确定性。2024 年以来,全球主要金融市场相继出台针对 RWA 的监管框架,为机构入场提供了清晰的 “行动手册”。

欧盟的《加密资产市场监管条例》(MiCA)是其中的里程碑事件。其稳定币框架于 2024 年 6 月 30 日生效,更广泛的加密资产服务提供商(CASP)许可制度于 2024 年 12 月 30 日实施,明确了 RWA 代币的发行、交易、托管等环节的合规要求,为机构提供了可预期的监管环境。

亚洲市场同样动作频频。新加坡金融管理局(MAS)推进 Guardian 项目,并启动 BLOOM(无边界、流动、开放、在线、多币种)倡议,专注于代币化银行负债与受监管稳定币的结算;香港金融管理局(HKMA)创建数字债券知识库,推出补贴代币化债券发行的资助计划,降低了试点成本,加快了项目上市速度。这些政策的落地,彻底消除了传统机构的 “合规恐惧”,为大规模入局铺平了道路。

2024-2025 年的宏观经济环境,为 RWA 提供了绝佳的 “成长土壤”。随着全球现金利率上升,投资者纷纷将资金转入货币市场基金等低风险高收益产品,使短期收益率成为机构资金的 “默认停放点”。这一背景下,代币化国债、货币市场基金等 RWA 产品因兼具 “高收益 + 低风险 + 高流动性” 的特性,成为机构的最优选择之一,推动代币化国债的未偿余额快速攀升至 86 亿美元。

更重要的是,“蓝筹发行人” 的入场彻底解决了 RWA 的 “可信度难题”。此前,RWA 市场以小众项目为主,难以获得机构信任;而 2024 年以来,贝莱德、富兰克林邓普顿等传统金融巨头相继推出代币化产品,其中贝莱德的 BUIDL 基金管理规模在两年内突破 28 亿美元,证明了代币化模式在知名机构背书下的规模化潜力。蓝筹机构的入场不仅带来了巨额资金,更向市场传递了强烈的信心信号,吸引了更多机构与个人投资者参与。

早期 RWA 的发展受制于基础设施的薄弱 —— 公链性能不足、合规功能缺失、跨链互操作性差,导致项目多停留在 “概念验证” 阶段,难以落地规模化应用。2023-2024 年,随着二层网络、合规协议、跨链技术的成熟,RWA 基础设施完成了从 “试点级” 到 “产品级” 的跨越。

Plume、Centrifuge、Securitize 等头部项目成为基础设施建设的核心力量。Plume 采用 RWA 专用二层网络路径,表面提供以太坊虚拟机(EVM)工具,底层嵌入 KYC 门控转账、白名单等合规功能,吸引了大量国债、私人信贷发行人入驻;Centrifuge 通过协议层将发票、房地产等资产转化为法律结构化的代币,其 Tinlake 平台为现实世界信贷池提供融资,并与 Sky(前身为 MakerDAO)合作,打通了代币化债务与去中心化流动性的通道;Securitize 等专业服务提供商则聚焦于股权登记、合规转让等细分环节,为 RWA 的规模化发行提供支持。这些基础设施的成熟,让 RWA 项目能够快速落地、合规运营,推动行业从 “试点” 走向 “量产”。

多重因素的叠加,推动 RWA 市场规模实现爆发式增长。截至 2025 年 10 月,公链上的非稳定币 RWA 总规模已攀升至 350 亿美元左右,较 2023 年增长超过 3 倍。更重要的是,行业叙事已从 “概念验证” 转向 “大规模发行与分销”,RWA 不再是小众项目的探索,而是成为加密领域与传统金融的核心交汇点。

RWA 的爆发离不开基础设施建设者的持续发力。当前,一场围绕 RWA 基础设施的 “军备竞赛” 正在进行,不同项目选择了差异化的技术路径,共同构建起多层次的生态体系。

Plume 的核心定位是 “RWA 专用二层网络”,其创新之处在于将合规功能嵌入底层架构,而非作为上层应用叠加。表面上,Plume 兼容 EVM 生态,开发者可直接使用以太坊的工具链开发 RWA 项目;底层则内置了 KYC/AML 验证、白名单管理、转账限制等合规模块,确保所有交易符合全球监管要求。

这种模式的优势在于 “合规与灵活性的平衡”—— 既满足了机构对合规的严格要求,又保留了区块链的可编程性。截至 2025 年 10 月,Plume 已吸引数十家发行人入驻,涵盖代币化国债、私人信贷、基金份额等多个品类,成为机构发行 RWA 的首选平台之一。

Centrifuge 采取了 “协议层代币化” 的路径,核心目标是将现实世界资产与链上流动性无缝对接。其核心产品 Tinlake 平台允许发行人将发票、应收账款、房地产等资产转化为 “真实世界资产代币”(RWA Tokens),这些代币可在 Centrifuge 协议上发行,并作为抵押品在 DeFi 协议中借款。

Centrifuge 的关键创新在于 “法律结构化设计”—— 通过与全球顶尖律所合作,确保代币化资产的法律有效性,投资者的索赔权在全球主要司法管辖区均受保护。其与 Sky 的合作更是典型案例:Sky 将 Centrifuge 上的代币化债务作为抵押品,为 DeFi 用户提供稳定币贷款,打通了传统信贷资产与去中心化金融的资金循环,证明了 RWA 与 DeFi 生态的协同潜力。

除了底层基础设施,专业服务层的建设同样关键。Securitize 聚焦于 “合规转让与股权管理”,为 RWA 发行人提供股权登记、投资者认证、二级交易合规审核等服务,解决了 RWA 在流通环节的合规难题;Polymesh 则专注于 “许可型资产代币化”,其公链内置身份锚定、合规规则引擎等功能,适合发行需要严格身份验证的资产,如私募股权、另类投资基金等。

这些专业服务提供商的存在,填补了 RWA 生态的细分空白,降低了发行人的合规成本与技术门槛,推动 RWA 从 “头部机构试点” 走向 “中小企业可及”。

尽管 RWA 市场呈现爆发式增长,但行业仍处于早期阶段,面临诸多现实挑战。投资者与从业者需保持理性,正视这些风险,才能推动行业健康发展。

1.法律可执行性风险:RWA 代币代表的索赔权在不同司法管辖区的法律地位尚不统一,若发生纠纷,投资者的权益能否得到有效保护,仍存在不确定性。

2.二级流动性风险:部分 RWA 项目的管理资产规模(AUM)看似庞大,但二级市场深度不足,买卖价差较大,投资者可能面临 “卖不出” 的流动性困境。

3.托管与交易对手风险:链下资产的托管机构若出现违约、破产等问题,可能导致 RWA 代币价值归零;交易对手方的信用风险也可能影响资产安全。

4.预言机与数据完整性风险:RWA 的价值依赖链下数据(如资产估值、现金流状况)的上链,若预言机被攻击或数据造假,将导致链上代币定价失线.跨境监管与税收风险:不同国家对 RWA 的监管政策、税收待遇存在差异,可能导致资产分销分散,增加合规成本与运营风险。

尽管存在风险,但 RWA 的长期价值不可忽视。其核心意义并非简单地将现实资产 “搬上链”,而是通过区块链技术重构资产的发行、流通与服务模式,推动金融行业从 “数字化” 走向 “智能化”。

短期来看,RWA 将继续聚焦于低风险、高流动性的资产类别,如国债、货币市场基金、优质信贷资产等,吸引更多传统机构资金入场,推动市场规模持续扩大。中期来看,随着监管框架的进一步完善与技术的成熟,房地产、艺术品等非流动性资产的代币化将加速推进,激活巨额沉睡资产。长期来看,RWA 将与 AI、物联网等技术深度融合,实现资产数据的实时上链、智能定价与自动处置,构建起 “万物可代币化、万事可自动化” 的新一代金融体系。

正如行业共识所言:“如果加密货币是价值互联网,那么 RWA 就是金融其他部分如何逐步、合规且规模不断扩大地接入的方式。”RWA 不会改变资产的本质,但会彻底改变资产的流通与服务方式,将流程从数天压缩到数分钟,将参与门槛从数百万元降低到数百美元,为全球金融体系注入新的活力。

对于投资者而言,明智的参与方式是 “务实且审慎”:优先选择有蓝筹机构背书、合规框架清晰、赎回机制完善的 RWA 项目,从小额配置开始,逐步探索;对于从业者而言,应聚焦于解决行业的核心痛点,如法律合规、流动性提升、数据安全等,推动行业从 “野蛮生长” 走向 “规范发展”。

2025 年的 RWA 爆发,不是偶然的市场炒作,而是金融科技发展的必然结果。随着技术、政策与市场的进一步协同,RWA 有望成为下一代金融体系的核心基础设施,推动加密货币真正融入主流金融,实现全球金融的更高效、更包容、更智能。