交易量排名的加密货币交易所- 加密货币所境内持有:法律风险拆解+实务指南

2026-05-01交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行近期,加密货币价格波动剧烈。随着2026年监管政策进一步精细化,不少境内持有者陷入困惑,单纯持有加密货币是否违法?遭遇盗币、平台跑路该如何维权?日常持有又有哪些不可触碰的红线?本文结合最新监管通知、司法判例,从法律实务角度全面拆解境内持有加密货币的核心风险,帮大家理清边界守住权益。

单纯持有加密货币,不构成行政或刑事违法,但这并不意味着持有无风险,更不代表交易、经营合法。

根据中国人民银行等八部门,2026年2月发布的最新监管通知,加密货币/虚拟货币不具有与法定货币等同的法律地位,不具有法偿性,不应且不能作为货币在市场上流通使用。

简而言之,持有本身不违法,但因持有衍生的交易、存储、委托保管等行为,可能触发一系列法律风险,且相关交易不受民事法律保护,损失需自行承担。

境内任何法定货币与加密货币的兑换、加密货币之间的兑换,均属于非法金融活动,相关交易合同无效。若因交易产生纠纷,像是对方不交付加密货币、不退还资金,法院不会支持你的维权诉求,已支付的资金、交付的加密货币难以追回。

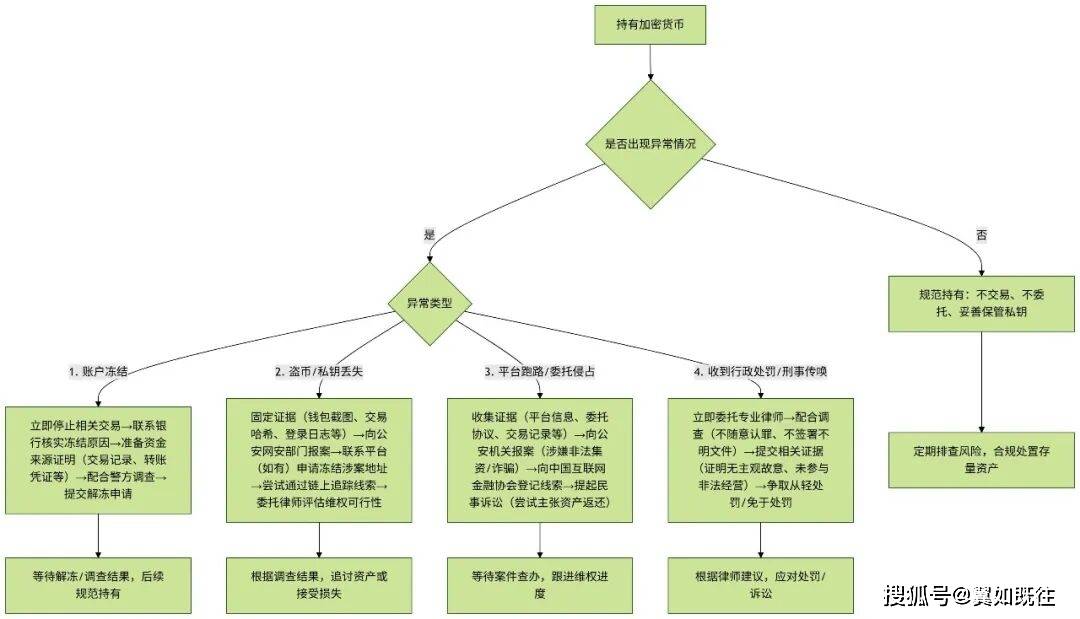

将加密货币存入境内非法交易平台、个人钱包,若遭遇平台跑路、黑客盗币、私钥丢失,相关损失需自行承担,法院通常不会支持“返还加密货币”或“赔偿损失”的诉讼请求,仅在极少数情况下,会认可加密货币的财产属性,支持按等值金额补偿,但举证难度极大。

委托他人代为保管、炒作加密货币,若对方侵占、挪用资产,即便起诉至法院,也可能因委托行为涉及非法金融活动被认定无效,难以追回损失。若对方以加密货币理财、保本高收益为噱头募资,还可能涉及非法集资,你的资金可能被认定为涉案赃款,无法返还。

由于加密货币交易资金常与洗钱、电信诈骗、赌博等违法犯罪资金交织,银行、支付机构一旦监测到账户存在与加密货币相关的大额、高频交易,会依法冻结账户,甚至暂停全部业务。解冻流程复杂,需向银行、警方提交资金来源证明,耗时费力。

若持有行为延伸至变相经营,像是为他人提供加密货币代买代卖、OTC承兑服务,即便未牟利,也可能被认定为非法金融活动相关辅助行为。面临罚款、没收违法所得等行政处罚。若涉及挖矿相关持有,还会因违反挖矿整治规定,面临矿机查封、资产没收等处罚。

若明知他人资金是电信诈骗、赌博、贪污等犯罪所得,仍用加密货币为其转移资金,无论是否牟利,均可能构成此类罪名,最高可判处有期徒刑十五年。

若以营利为目的,从事加密货币与法币兑换、OTC承兑、代投代炒等职业化经营,个人非法经营额超50万元,即可能构成非法经营罪。2026年拟增设非法经营虚拟资产罪,量刑将进一步明确,最高可判十年有期徒刑。

明知他人从事加密货币相关非法金融活动,仍提供技术支持、营销宣传、支付结算等帮助,即便未直接参与交易,也可能构成此罪,面临刑事处罚。

境外加密货币交易平台向境内居民提供服务,属于非法金融活动,若你在境外平台持有、交易加密货币,一旦平台被查处,资产可能被冻结、没收,且无法通过境内法律途径维权。

境内企业、个体工商户的注册名称、经营范围中,不得含有加密货币、虚拟资产等字样,相关广告也被严格禁止,若个人参与相关营销宣传,可能面临连带处罚。

钱包界面地址、余额截图,交易所交易明细(CSV格式),链上交易哈希及区块浏览器截图,第三方时间戳/公证证明,实名认证截图及短信记录等,证明你对加密货币享有财产权。

资金来源证明,工资、理财收益等合法来源凭证。平台、受托人、银行的沟通记录,报案记录、投诉记录等。

①优先联系银行,明确冻结机关和原因,按要求提交资金来源证明,配合警方调查。

先向公安网安部门报案,提交链上交易线索。若涉及中心化交易所,联系平台申请冻结涉案地址。必要时委托律师,尝试通过民事侵权诉讼主张返还或赔偿。

若涉嫌非法集资、诈骗,立即向公安机关报案;同时向中国互联网金融协会、金融消费者权益保护中心登记线索。若有明确的被告,可提起民事诉讼,主张确认资产所有权并要求返还。需注意交易行为的合法性认定。

一旦收到传唤、立案通知,立即委托专业律师介入,不随意签署认罪认罚具结书,不向办案机关提供虚假证据,配合律师梳理证据,争取从轻、减轻或免于处罚。

若遭遇平台跑路、他人侵占,不与对方私下达成返还部分资产的协议,避免被认定为参与非法交易,影响后续维权。

不通过黑客攻击、威胁恐吓、非法拘禁等方式追讨资产,否则可能构成新的刑事犯罪。例如,盗窃罪、故意伤害罪。

向银行、警方、法院提交证据时,如实陈述事实,不隐瞒交易细节、不伪造证据,否则可能面临罚款、拘留,甚至承担刑事责任。

1.不新增加密货币持有,逐步合规处置存量资产。资金来源清晰、交易对手明确,避免高频大额转账。

3.不参与任何加密货币交易、炒作、代买代卖,远离保本高收益、境内合规炒币等噱头。

4.定期排查银行账户交易记录,若发现异常,及时向银行说明情况,避免账户冻结。

不可以。2026年监管转向精准划界、防险留新,核心是引导区块链技术服务实体经济,淘汰空气币、传销币,并非放开加密货币交易炒作。任何声称境内合规炒币、持牌经营加密货币的平台,均为骗局,切勿相信。

不会。单纯持有历史留存的加密货币,不构成行政或刑事违法,警方不会主动查处;但如果持有行为与非法交易、洗钱、挖矿等违法活动相关,警方会依法介入调查,查封、没收相关资产。

会。加密货币具有刑法意义上的财产属性,管理可能性、移转可能性、价值性,属于财产犯罪的对象,被盗后报警,警方会依法立案侦查,但追讨难度较大,核心在于证据固定和链上线索追踪,建议委托专业律师协助。

解冻时间没有固定标准,取决于冻结原因和调查进度。若只是普通交易触发风控,提交资金来源证明、配合调查后,通常1-3个月可解冻。若涉及违法犯罪资金,需等待案件查办完毕,可能需要6个月以上,甚至更久。

可以起诉,但胜诉难度较大。若委托行为涉及加密货币交易、炒作等非法金融活动,委托合同会被认定为无效,法院不会支持返还请求;若委托行为仅为单纯保管,且能证明资产归属,法院可能会认可加密货币的财产属性,支持返还或等值补偿,但需提供充分证据。例如,委托协议、资产归属证明等。

不可以。境外单位和个人不得以任何形式非法向境内主体提供加密货币相关服务,境外平台向境内居民提供加密货币转入、转出服务,属于非法金融活动,相关操作不受法律保护,且可能触发外汇管理相关处罚,面临账户冻结、资产没收风险。

加密货币监管日益法治化、精细化,持有不违法、交易有风险、经营必追责的原则始终未变。区块链技术的创新价值值得肯定,但加密货币的投机属性和法律风险,更需每一位持有者警惕。对于境内持有者而言,最稳妥的方式是放弃炒币暴富的幻想,规范持有存量资产,不参与任何非法交易和经营活动,主动规避法律风险;若遭遇异常情况,及时固定证据、依,切勿心存侥幸触碰法律红线。返回搜狐,查看更多